品實(shí)業(yè)有限公司")

業(yè)有限公司")

藥有限公司")

| 渠道爭(zhēng)奪戰(zhàn)已開啟,奶粉行業(yè)TOP20玩法大有不同 |

| 發(fā)布日期:2020/2/14 發(fā)布者:佚名 共閱46545次 |

2018年,奶粉關(guān)注曾通過對(duì)各個(gè)奶粉品牌的品牌力、產(chǎn)品力、渠道力、組織力、購(gòu)買力5個(gè)維度綜合評(píng)估商業(yè)價(jià)值,得出2018年嬰幼兒奶粉權(quán)勢(shì)榜TOP20,最近各家財(cái)報(bào)大致都已出爐,從各家市場(chǎng)規(guī)模占比、線上銷售額以及銷售渠道做詳細(xì)分析,發(fā)現(xiàn)這20家的渠道玩法其實(shí)大有不同,各有側(cè)重點(diǎn)。

2018年TOP20的玩家做的怎樣? 從當(dāng)前財(cái)報(bào)數(shù)據(jù)來看,各大奶粉玩家的發(fā)展還是很穩(wěn)健的。其中2018年國(guó)產(chǎn)奶粉增速迅猛,根據(jù)尼爾森發(fā)布的《2018年中國(guó)嬰幼兒配方奶粉市場(chǎng)環(huán)境洞察》,國(guó)貨奶粉的市場(chǎng)份額已經(jīng)2017年的40.7%上升至43.7%,銷售額增速?gòu)?017年的14.5%上升至21.1%。各家財(cái)報(bào)出爐以后,根據(jù)其發(fā)展增速,大體可以分為兩種情況: 01、增長(zhǎng)迅速 飛鶴2018年全年銷售額達(dá)116億,成為中國(guó)奶粉品牌第一個(gè)過百億的品牌; 伊利2018年奶粉及奶制品實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入80.45億元,同比增長(zhǎng)25.14%; 健合集團(tuán)2018年在中國(guó)嬰幼兒配方奶粉業(yè)務(wù)增長(zhǎng)21.3%達(dá)45.1億元人民幣。其中,Biostime合生元及合生元旗下超高端有機(jī)子品牌Healthy Times嬰幼兒配方奶粉產(chǎn)品的銷售額分別增長(zhǎng)18.9%與171.8%; 澳優(yōu)乳業(yè)2018年全年實(shí)現(xiàn)銷售收入53.896億元,同比增長(zhǎng)37.3%,其中,自有品牌配方牛奶粉產(chǎn)品的銷售額為人民幣23.68億元,同比增長(zhǎng)近50%;佳貝艾特羊奶粉則實(shí)現(xiàn)銷售額17.725億元人民幣,同比增長(zhǎng)64.4%; 君樂寶2018年嬰幼兒奶粉產(chǎn)銷量突破4.6萬噸,超過5200萬罐,銷售收入突破50億元大關(guān),同比增長(zhǎng)超過100%; 2018年達(dá)能整個(gè)專業(yè)營(yíng)養(yǎng)業(yè)務(wù)銷售額增長(zhǎng)5.9%,達(dá)到71.15億歐元。上半年,愛他美、諾優(yōu)能等在中國(guó)的銷售增速超過40%,前三季度增幅超過20%。但達(dá)能中國(guó)生命早期營(yíng)養(yǎng)品市場(chǎng)在2018年第四季度增長(zhǎng)為負(fù); a2公司2019財(cái)年半年報(bào)顯示,中國(guó)分部收入為1.717億新西蘭元,增長(zhǎng)50.1%,其中文標(biāo)簽嬰配奶粉銷量增長(zhǎng)近83%,在中國(guó)市場(chǎng)份額增至5.7%;但是與2018年財(cái)報(bào)相比,增長(zhǎng)速度還是有所減緩; 貝因美2018年?duì)I收24.76億元,同比略有下降,但是凈利潤(rùn)實(shí)現(xiàn)扭虧為盈,凈利潤(rùn)4092萬元,同比增長(zhǎng)103.87%。 02、增長(zhǎng)穩(wěn)健或乏力 惠氏2018年銷售額接近130億元人民幣,依舊守住了中國(guó)市場(chǎng)奶粉老大的位置,但是早在2015年,惠氏在中國(guó)的銷售額就突破了100億大關(guān),三年增長(zhǎng)30億,對(duì)于惠氏來說,還是在面臨增長(zhǎng)乏力的問題; 2018年上半年,美贊臣增長(zhǎng)率僅為7%,發(fā)展相對(duì)穩(wěn)健,始終位居中國(guó)奶粉市場(chǎng)前五名,2017年在70億左右規(guī)模,而2018年預(yù)計(jì)在80億元人民幣左右,同時(shí)由于供貨的問題,阻礙了美贊臣中國(guó)市場(chǎng)在第三季度后的增長(zhǎng); 2018年,嬰幼兒配方奶粉在內(nèi)的雅培嬰幼兒營(yíng)業(yè)務(wù)銷售額40.97億美元,同比增長(zhǎng)僅4.4%,這之中,中國(guó)市場(chǎng)幾乎占到了1/3的市場(chǎng)份額;行業(yè)預(yù)計(jì),2018年雅培在中國(guó)的銷售規(guī)模在40-50億元人民幣之間; 貝拉米公布的2019年上半年財(cái)報(bào)顯示:2018-19財(cái)年上半年利潤(rùn)從上一年度同期的2260萬澳元下降至840萬澳元,同比大幅下跌63%,營(yíng)收減少26%至1.3億澳元。

渠道布局各有玩法 品牌、產(chǎn)品、渠道一向是嬰配粉市場(chǎng)競(jìng)爭(zhēng)的核心。而能夠在我國(guó)嬰幼兒奶粉市場(chǎng)的白熱化競(jìng)爭(zhēng)中脫穎而出,TOP20的玩家其實(shí)大多都已經(jīng)完成全渠道布局,否則也無法支撐起他們的業(yè)績(jī)?cè)鲩L(zhǎng)。但是對(duì)比其渠道布局會(huì)發(fā)現(xiàn),規(guī)模較大和較小的品牌、外資和國(guó)產(chǎn)品牌等的渠道戰(zhàn)略都有不同的側(cè)重點(diǎn): 1、相較于國(guó)產(chǎn)品牌,外資品牌更重視電商渠道

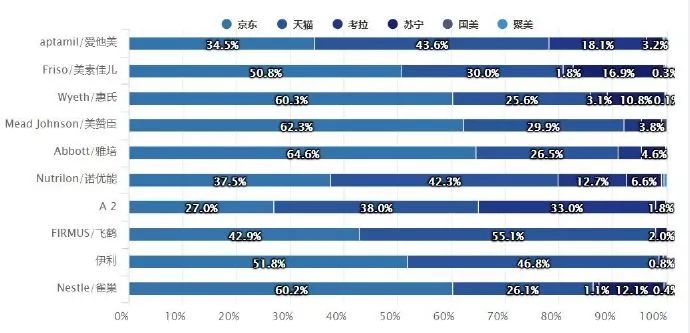

從2018年線上品牌top10就可以看出,前十中僅兩名是國(guó)產(chǎn)品牌,并且以飛鶴和伊利的全年業(yè)績(jī)都可以進(jìn)入中國(guó)市場(chǎng)前五名,但線上數(shù)據(jù)卻不是很好,占有率遠(yuǎn)遠(yuǎn)低于其它外資品牌。 2、外資品牌的線上銷售額主要是:京東>天貓,國(guó)產(chǎn)品牌幾乎對(duì)半分

從線上top10品牌的各電商平臺(tái)分化情況來看,雖然京東和天貓分布相差不大,但外資品牌還是主要集中在京東,需要主要的是以跨境為主的外資品牌如愛他美、諾優(yōu)能、A2則集中在天貓平臺(tái),可能主要通過天貓國(guó)際跨境平臺(tái),同時(shí)網(wǎng)易考拉也分得一杯羹;而兩家國(guó)產(chǎn)品牌則幾乎是對(duì)半分,但是飛鶴偏重天貓,伊利則偏重京東,同時(shí)對(duì)比其他品牌的數(shù)據(jù)可以發(fā)現(xiàn),國(guó)產(chǎn)品牌的天貓數(shù)據(jù)會(huì)更好一點(diǎn),主要是通過天貓旗艦店銷售。 3、線下渠道中,國(guó)產(chǎn)的優(yōu)勢(shì)在低線市場(chǎng);外資則在一二線市場(chǎng) 退縮在三四五線城市,通過“渠道定制”獲取母嬰店渠道,向來是國(guó)產(chǎn)奶粉的慣用的方式。國(guó)產(chǎn)奶粉在低線市場(chǎng)的精耕中,逐漸實(shí)現(xiàn)了逆襲。尼爾森的報(bào)告顯示,低線市場(chǎng)依舊是國(guó)產(chǎn)奶粉的優(yōu)勢(shì)所在,2018年國(guó)產(chǎn)奶粉在低線市場(chǎng)的銷售額占比為51.6%,增速達(dá)到20.2%,高于外資奶粉6.6%的增速。 在這點(diǎn)上,澳優(yōu)董事長(zhǎng)顏衛(wèi)彬曾表示:2018年行業(yè)最顯著的變化是“國(guó)內(nèi)品牌往上走,國(guó)際品牌往下沉。”也就是說,國(guó)內(nèi)品牌從重點(diǎn)布局的三四線城市攻入一二線城市,而在一二線城市擁有更多話語權(quán)的國(guó)際品牌則選擇滲透更廣闊的三四線城市。 同時(shí)尼爾森數(shù)據(jù)還顯示,2018年國(guó)產(chǎn)奶粉在母嬰渠道的增速為25.4%,遠(yuǎn)高于外資奶粉的增速(10.1%),說明國(guó)產(chǎn)奶粉在消費(fèi)者心中的分量在增加。 4、區(qū)域性品牌還是不少 其實(shí)中國(guó)還有許多是區(qū)域性品牌,并不是說他們沒有布局全國(guó)市場(chǎng),而是說從銷售比重來看,還是偏重于某一區(qū)域,這一特性比較突出的在國(guó)產(chǎn)羊奶粉品牌,目前中國(guó)羊奶粉品牌大多集中在陜西地區(qū)。 5、未通過注冊(cè)的進(jìn)口品牌已經(jīng)只能通過跨境了

雖然未通過配方注冊(cè)的品牌2018年還可以繼續(xù)銷售,但由于保質(zhì)期的關(guān)系,其實(shí)最多賣半年,2018年開始,很多品牌都開始存貨不足。而且從2019年開始,未通過注冊(cè)的進(jìn)口品牌已經(jīng)只能通過跨境進(jìn)入中國(guó)了。 6、之前以跨境為主的進(jìn)口品牌開始布局母嬰渠道 這里主要以達(dá)能、A2為例,在不放棄跨境渠道的情況下,2019年都開始加重對(duì)母嬰渠道的投入,開始落地增長(zhǎng)。 目前中國(guó)奶粉渠道還是以母嬰渠道和電商渠道為主,對(duì)于奶粉品牌來說,偏重于某一渠道并沒有錯(cuò),但是在競(jìng)爭(zhēng)愈加白熱化的當(dāng)下,加緊全渠道布局才是最關(guān)鍵的,偏安一偶的品牌恐怕難以大增長(zhǎng),把握住每一個(gè)渠道的變化趨勢(shì),及時(shí)布局才是發(fā)展正道。 |

| 中國(guó)嬰童招商網(wǎng)版權(quán)與免責(zé)聲明: ① 本網(wǎng)轉(zhuǎn)載其他媒體稿件是為傳播更多信息,此類稿件不代表本網(wǎng)觀點(diǎn),本網(wǎng)不承擔(dān)稿件侵權(quán)行為連帶責(zé)任。 ② 企業(yè)在本網(wǎng)發(fā)布內(nèi)容,文責(zé)自負(fù)。 ③ 如您因原創(chuàng)、版權(quán)等問題需要與本網(wǎng)聯(lián)絡(luò),請(qǐng)聯(lián)系電話:010-57895369。 |

| 【關(guān)閉此頁】 【返回上頁】 |